Firmaların büyüme stratejilerinde teşvik paketleri oldukça önem arz etmektedir. Hazırladığımız teşviklerle gelecek planlaması ve bütçesel strateji oluşturarak minimum giderle maksimum fayda sağlıyoruz. Geriye yönelik teşvik desteği ve cari aylardaki teşvik desteğinden faydalanmak istersiniz siz değerli danışanlarımız için kanunda yer verilen teşviklerden en uygun olan özel teşvik stratejisini oluşturmaya hazırız

NEDEN BİZ?

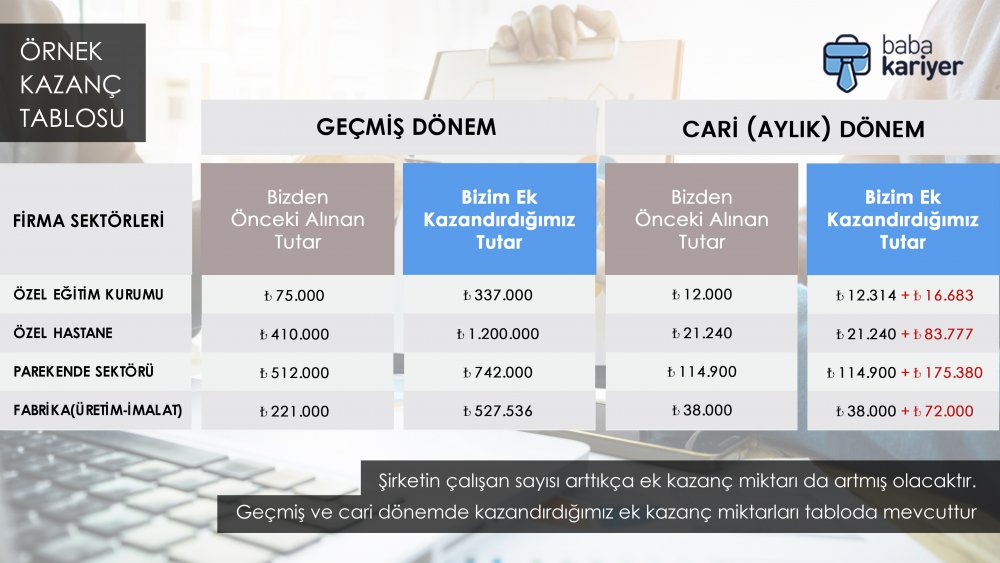

SGK prim teşviklerinde tecrübeli uzmanlarımız, profesyonel yazılımlarımız ve kaliteli ekibimizle sizlere en fazla teşvik tutarını oluşturuyoruz ve en az SGK prim tutarını ödemenizi sağlıyoruz. Bu alandaki kazancınızı sizlere detaylı bir raporla sunuyoruz ve sizler de bu rapor sayesinde ekstra kazançlarınızı görmüş oluyorsunuz.

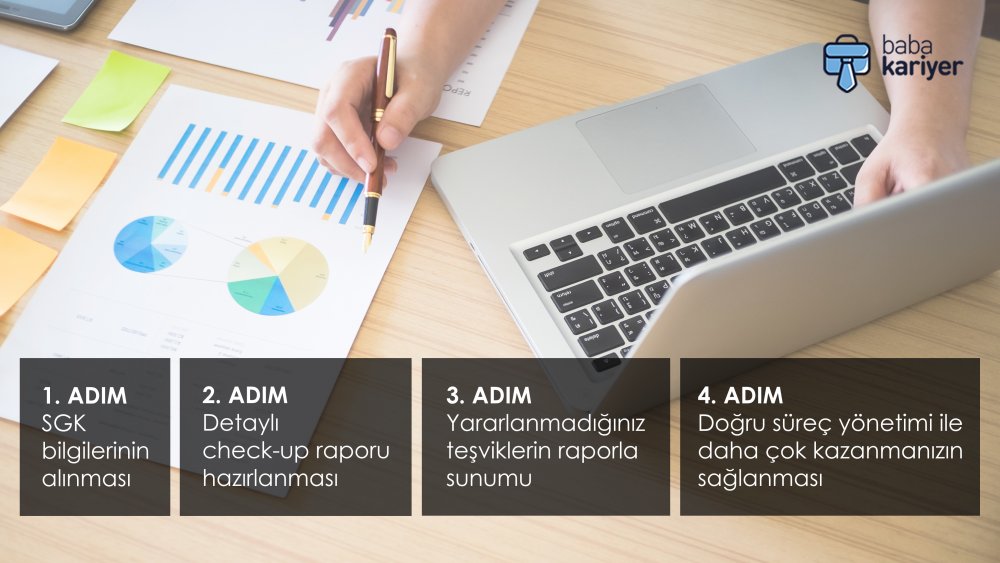

SÜREÇ NASIL İLERLİYOR?

KRİZİ FIRSATA ÇEVİRİN

KRİZİ FIRSATA ÇEVİRMEK ÇOK KOLAY !

EKSTRA KAZANÇ SAĞLANAMAZSA 1 YIL ÜCRETSİZ DANIŞMANLIK